- 2025/08/13

この動画は、

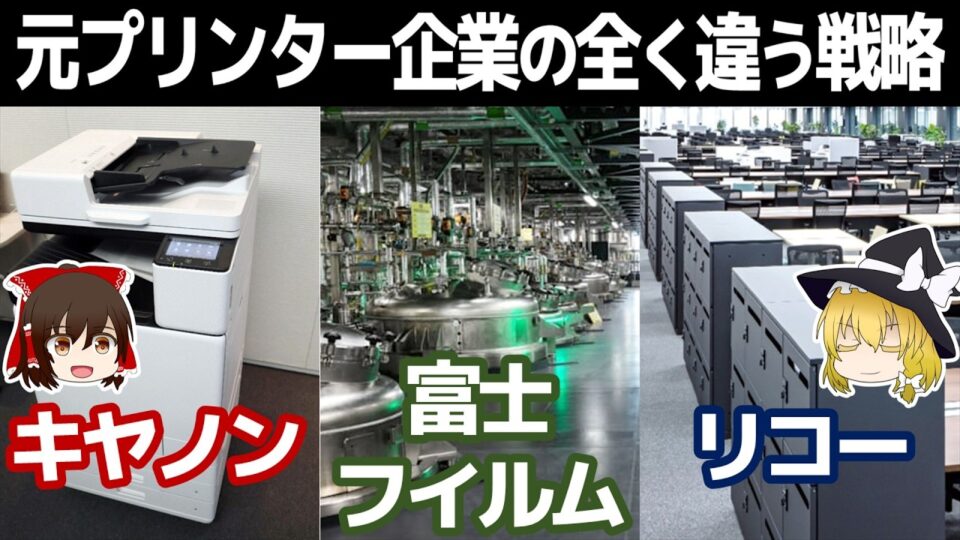

かつてカメラやプリンター

(複合機)を主力としていた

キヤノン、富士フイルム、リコーの3社について、

現在の事業構造や

生存戦略を決算データから

比較・解説したものです。

デジタル化やペーパーレス化により

主力の複合機市場が縮小する中、

各社がどのように事業転換を図っているのかが

詳しく語られています。

世界の複合機シェアは

日本企業が上位を占めていますが、

ペーパーレス化の影響で

需要は減少傾向にあります。

生き残りのため、

競合同士の統合や

共同生産が加速しています。

リコーと東芝(エトリア設立)、

富士フイルムとコニカミノルタ

(部品調達の共同出資)など。

売上の約8割がプリントおよび

イメージング(カメラ)関連。

監視カメラ(アクシス社買収)や

医療機器(東芝メディカル買収)など、

自社の光学技術・画像処理技術を応用した

多角化を推進。

半導体露光装置にも強みを持ちます。

フィルム時代に培った化学・膜技術を応用し、

ヘルスケア

(医薬品開発・製造受託のCDMO)や

エレクトロニクス材料

(半導体用レジストなど)が成長の柱。

イメージング事業(チェキ等)も

高い利益率を維持しています。

複合機の販売・保守だけでなく、

オフィス内のITインフラ

(PC、サーバー、セキュリティ、社内システム)

を丸ごと請け負うITサービス企業への

転換を鮮明にしています。

キヤノンと富士フイルムの

営業利益率は約10%に対し、

リコーは約3%。

リコーの利益率が低いのは、

商社的な

「オフィス備品・ITサービスの仕入れ販売」

が多いためと推測されます。

キヤノンは手元資金が非常に厚く

(借入金の多くを現金で保持)、

M&Aへの備えや株主還元に積極的です。

3社とも多額の買収を行っており、

バランスシートには

多額の「のれん」が計上されています。

国際会計基準(IFRS)や

米国基準を採用しているため、

買収先の業績が悪化した場合、

一気に減損(大赤字)が出る

リスクを抱えています。

かつての「プリンター企業」は、

・キヤノンは「装置と光学」

・富士フイルムは「材料と創薬」

・リコーは「ITインフラとサービス」

という形で、

それぞれの強みを活かした

全く別の生存戦略を歩んでいます。